Energiskatt - skattesatser och kostnader

Din kostnad för energiskatt 2025

Kostnad för energiskatt beräknat på 2025 års skattesats kan du se i tabellen. Kostnaden avser energiskatten inklusive moms.

De tre värdena för årlig energianvändning motsvarar ungefärlig energianvändning för en mindre lägenhet (2 000 kWh per år), större lägenhet eller mindre villa (5 000 kWh per år) samt för en villa med elvärme (20 000 kWh per år). Din egen egen energianvändning hittar du exempelvis på elnätsfakturan.

| Energianvändning per år | Skatt inklusive moms |

| 2 000 kWh per år | 1 098 kronor per år |

| 5 000 kWh per år | 2 744 kronor per år |

| 20 000 kWh per år | 10 975 kronor per år |

Eftersom energiskatten är kopplad till energianvändningen kommer kostnaden naturligt variera över året, då en bostad förbrukar mer el på vintern. Din kostnad för energiskatt är därför ofta högre på vintern.

Skatten betalas via elräkningen till elnätsföretaget

Från och med 1 januari 2018 betalar du som konsument energiskatten genom din elnätsfaktura. Innan år 2018 betalades energiskatten via elhandelsfakturan. Det är ditt elnätsföretag som fakturerar energiskatt och som sedan redovisar och betalar pengarna vidare till Skatteverket.

Energiskatten är en fast kostnad som tas ut för varje enskild kilowattimme el som du har använt. Det är alltså inte en procentuell andel av dina kostnader som det är för moms eller inkomstskatt. Det innebär att du kan minska dina kostnader för energiskatt genom att använda mindre el.

Höjd energiskatt från 1 januari 2025

Energiskatten höjdes från och med 1 januari 2025 till 54,875 öre per kWh (inklusive moms). Höjningen motsvarar 1,375 öre per kWh då energiskatten 2024 var 53,5 öre per kWh. Denna skattesats gäller för de flesta kunder i Sverige. För konsumenter med reducerad energiskatt motsvarar energiskatten 42,875 öre per kWh (inklusive moms) under 2025.

» Se vilka kommuner som har reducerad energiskatt

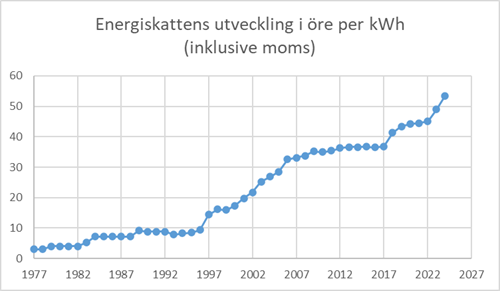

Energiskatten år 2011 var 35,38 öre per kWh (inklusive moms). I jämförelse med årets skattesats på 54,875öre per kWh (inklusive moms) så innebär det att energiskatten under de senaste dryga 15 åren har ökat med cirka 19,5 öre per kWh.

Årliga höjningar av energiskatt

Energiskatten indexuppräknas årligen av regeringen. Regeringen fastställer oftast i oktober eller november det nya skattesatsen som ska tas ut för påföljande kalenderår.

En jämförelse av utvecklingen för KPI under det senaste decenniet och energiskattens utveckling för perioden 2010-2020 visar att KPI ökade med 10,7 procent. Energiskatten har under samma period ökat med 26 procent.

Högre energiskatt och ökade kostnader för hushåll under perioden 2011-2025

Lägenheter som förbrukar 2 000 kWh per år

Den årliga kostnaden för energiskatt har ökat med drygt 390 kronor från 2011 fram till och med 2025. År 2025 så betalar konsumenter med en årlig förbrukning på 2 000 kWh ungefär 1 098 kronor i energiskatt (858 kronor för hushåll med reducerad energiskatt).

Småhus utan eluppvärmning som förbrukar 5 000 kWh per år

Den årliga kostnaden för energiskatt har ökat med ungefär 975 kronor från 2011 fram till och med 2025. År 2025 så betalar konsumenter med en årlig förbrukning på 5 000 kWh ungefär 2 744 kronor i energiskatt (2144 kronor för hushåll med reducerad energiskatt).

Eluppvärmd villa som förbrukar 20 000 kWh per år

Den årliga kostnaden för energiskatt har ökat med drygt 3 900 kronor från 2011 fram till och med 2025. År 2025 så betalar konsumenter med en årlig förbrukning på 20 000 per kWh ungefär 10 975 kronor i energiskatt (8 575 kronor för hushåll med reducerad energiskatt).

Varför betalas moms på energiskatt?

Energiskatt är en så kallad punktskatt och undantas inte från moms i mervärdesskattelagen (1994:200). Därför ska moms (mervärdesskatt) betalas även på energiskatten. Punktskatter införs för att till exempel styra konsumtionen för vissa varor eller för att öka statens inkomster. Skatter på alkohol, energi och tobak är våra äldsta punktskatter.

Grön skatteväxling

Grön skatteväxling innebär att skatten höjs inom områden som innebär miljöförstörande utsläpp och sänks på sådant som är samhällsnyttigt. Skattetrycket ska alltså inte öka vid skatteväxling eftersom en skatt höjs och en annan sänks. Syftet med grön skatteväxling är både att styra samhället mot hållbarhet och se till att ”utsläppare” betalar för den miljöskada de orsakar. Man kan säga att det är en form av prissättning av miljöförstöring.

Energiskattens utveckling

Fram till slutet av 70-talet var skattesatserna i energibeskattningen låga. Därefter har skatterna höjts kraftigt bland annat för att främja energihushållning. Under senare år har den miljöstyrande effekten av skatterna på energi betonats allt mer.

1990 års skattereform innebar en förstärkning av miljöprofilen genom förändringar av såväl mervärdesskatten som energiskatterna. Reformen baserades på betänkandena Reformerad mervärdeskatt (SOU 1989:35), Ekonomiska styrmedel i miljöpolitiken och Sätt värde på miljön!. Genom skattereformen blev i stort sett hela energiområdet momspliktigt. Den allmänna energiskatten fick en ny miljöprofil genom omvandlingen av en del av energiskatten till koldioxidskatt.

Utvärderingar av ekonomiska styrmedel görs för att klargöra huruvida införda styrmedel i praktiken är mer kostnadseffektiva än en alternativ reglering. Ett exempel är Ds 1994:33 "Så fungerar miljöskatter". Denna studie visar att miljöskatternas styreffekt oftast varit god och att de administrativa kostnaderna varit låga.

De senaste förändringarna av energiskatten är till stora delar en konsekvens av den ramöverenskommelse om energi som beslutats av riksdagen. Ramöverenskommelsen anses av många som viktig eftersom den ger en långsiktig övergripande målsättning för energisystemens utveckling och möjliggör därigenom planering och anpassning. I överenskommelsen anges att de övergripande målen är att Sverige ska ha ett robust elsystem med en hög leveranssäkerhet, en låg miljöpåverkan och el till konkurrenskraftiga priser.

Senast uppdaterad: 2025-01-07